L’Incitatif à l’achat d’une première propriété permettra aux acheteurs d’une première propriété admissibles qui ont le montant minimal de mise de fonds requis pour obtenir un prêt hypothécaire assuré de demander au gouvernement du Canada de financer une partie de l’achat au moyen d’une forme de prêt hypothécaire avec participation.

COMMENT ÇA FONCTIONNE:

- Versements hypothécaires mensuels réduits

- Programme d’incitatif sans intérêt

- Pas de pénalité pour remboursement anticipé

- Maisons neuves : admissibles à 5 % ou 10

- Maisons existantes : admissibles à 5 %

Comment est-ce que je sais si je suis admissible à cet incitatif?

Au moins un des propriétaires doit être un acheteur d’une première propriété, et vous êtes considéré comme tel si vous répondez à l’un des critères suivants :

- vous n’avez jamais acheté de propriété avant;

- vous avez vécu un divorce ou une séparation de votre conjoint de fait (même si vous ne répondez pas aux autres critères s’appliquant aux acheteurs d’une première propriété);

- dans les quatre dernières années, vous n’avez pas habité dans un logement dont vous ou votre conjoint actuel étiez propriétaire.

Comment est-ce que mon revenu influence mon admissibilité à cet incitatif?

Votre revenu admissible total doit être de 120 000 $ par année ou moins. Notez que vous devez par ailleurs répondre aux exigences quant au revenu établies par les prêteurs et les assureurs prêts hypothécaires.

Est-ce que j’ai encore besoin d’assurance-prêt hypothécaire?

Les prêts hypothécaires doivent être admissibles à l’assurance-prêt hypothécaire de Canada Guaranty, de la SCHL ou de Genworth. Le prêt hypothécaire de premier rang doit représenter plus de 80 % de la valeur de la propriété. Il est assujetti à une prime d’assurance-prêt hypothécaire.

La prime sera calculée selon le rapport prêt-valeur du prêt hypothécaire de premier rang seulement, c’est-à-dire le montant du prêt de premier rang divisé par le prix d’achat. Le montant de l’Incitatif est inclus dans la mise de fonds totale.

Est-ce que je devrai rembourser le gouvernement?

L’acheteur d’une première propriété devra rembourser le montant de l’Incitatif après 25 ans ou à la vente de la propriété, selon la première éventualité. L’acheteur peut également rembourser le montant de l’Incitatif au complet en tout temps, sans pénalité pour remboursement anticipé. Le refinancement du prêt hypothécaire de premier rang n’entraînera pas le remboursement de l’Incitatif.

Comment le montant du remboursement est-il calculé?

Le montant du remboursement est calculé selon la juste valeur marchande de la propriété au moment où le remboursement est exigé. Si vous recevez l’Incitatif de 5 %, vous devrez rembourser 5 % de la valeur de l’habitation au moment du remboursement. Si vous recevez l’Incitatif de 10 %, vous devrez rembourser 10 % de la valeur de l’habitation au moment du remboursement.

Est-ce que l’Incitatif limite le genre de propriété que je peux acheter?

Oui, il y a des règles sur le type de propriété et l’intention à l’égard de la propriété.

Les propriétés résidentielles admissibles sont :

- maisons neuves;

- maisons existantes;

- maisons mobiles/usinées neuves ou existantes.

Les propriétés résidentielles peuvent comprendre de 1 à 4 logements.

Types de propriétés résidentielles :

- maisons individuelles;

- maisons jumelées;

- duplex;

- triplex;

- quadruplex;

- maisons en rangée;

- logements en copropriété.

Tout dépendant du type de propriété, le gouvernement du Canada offre à l’acheteur d’une première propriété admissible 5 % du prix d’achat s’il s’agit d’une maison existante, et soit 5 % ou 10 % du prix d’achat s’il s’agit d’une maison neuve.

La propriété doit être située au Canada, et elle doit être habitable et accessible à l’année. Par ailleurs, vous ne pouvez PAS acheter la propriété dans l’intention de la louer, puisque les immeubles de placement ne sont pas admissibles.

Sans ce nouvel incitatif, si vous avez seulement 5 % de mise de fonds, votre hypothèque serait pour 95 % du prix d’achat plus la prime de l’assurance-prêt obligatoire. Les primes d’assurance-prêt sont plus élevées si votre mise de fonds est plus faible. Avec le nouvel incitatif, votre mise de fonds peut maintenant atteindre les 15 % (vos 5 % plus l’incitatif de 10 %). Par conséquent, votre prêt hypothécaire est moindre, et la prime d’assurance l’est aussi parce que vous avez davantage en mise de fonds.

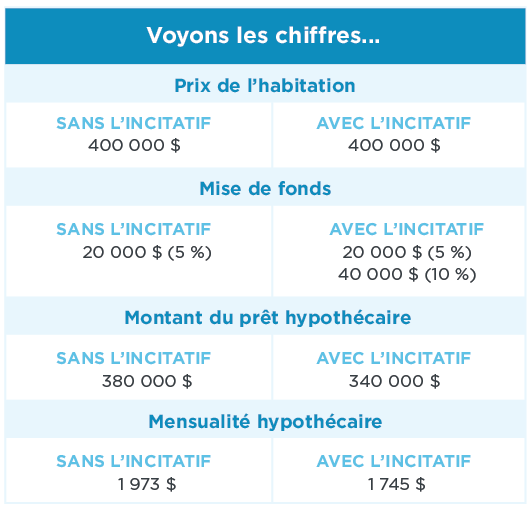

GRAPHIQUE POUR UNE MAISON NEUVE ADMISSIBLE ET UN PRÊT HYPOTHÉCAIRE AVEC PARTICIPATION DE 10 %. CE GRAPHIQUE NE TIENT PAS COMPTE DES PRIMES D’ASSURANCE-PRÊT. GRAPHIQUE PRÉSENTÉ UNIQUEMENT À TITRE D’EXEMPLE.

Vous voulez un prêt hypothécaire? Obtenez-en un! Présentez votre demande sans tarder!

Vous voulez un prêt hypothécaire? Obtenez-en un! Présentez votre demande sans tarder!

Vous désirez savoir quel sera votre versement mensuel ou déterminer le prix de la maison que vous pouvez vous permettre ? Découvrez ces renseignements et plus encore grâce à nos calculateurs faciles à utiliser.

Vous désirez savoir quel sera votre versement mensuel ou déterminer le prix de la maison que vous pouvez vous permettre ? Découvrez ces renseignements et plus encore grâce à nos calculateurs faciles à utiliser.

Vous envisagez une hypothèque à taux fixe? Renseignez-vous!

Vous envisagez une hypothèque à taux fixe? Renseignez-vous! Rénover votre domicile est à votre portée. Découvrez comment!

Rénover votre domicile est à votre portée. Découvrez comment! Allez-vous renouveler votre hypothèque? Vous devriez parler à un courtier!

Allez-vous renouveler votre hypothèque? Vous devriez parler à un courtier!